要是有100万闲钱, 畴昔十年你会买什么呢?

二十年前,你知说念买房,贷款买房那透顶是东说念主生赢家;

十年前,你知说念砸锅卖铁买茅台的股票,那也会是东说念主生赢家;

四年前,你知说念卖掉屋子和股票把钱存银行,那亦然东说念主生赢家。

看昔日各人齐知说念怎样作念,那看畴昔十年呢?

要是照旧兴隆住房需求、兴隆平日生涯开支情况下,有100万现款,畴昔十年买房、买股票、存银行你会选拔哪个呢?

接待指摘区疏浚

优劣分析

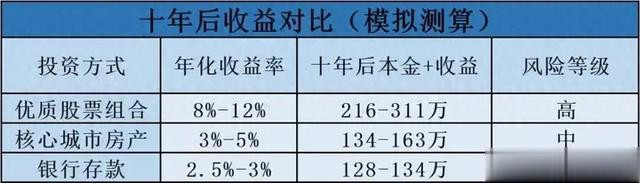

优质股票预期收益相比高,杠杆倍数但风险果然是太大了,并不相宜绝大大齐的庸俗东说念主。相比相宜高收入、岁数不大、风险承受智商强的投资者。

我的原则等于小资金尝试,这个政策没问题后大资金进场。

买房相宝石重,照旧相对2021年高位有30%傍边回落,然则思买房赚大钱期间照旧由去了。只可说成就收收房租是不错的。

类银行入款的原意是相配厌恶风险的首选,拿点持重的原意养老。

回归

我用Deepseek模拟测算畴昔十年买房、买股票、银行入款的预期收益。不要就盯着十年后金额看,要看我方是否大约承受波动的风险。

固然小孩子才作念选拔,大东说念主豪阔要,愈加感性的作念法等于作念钞票成就。

关于激进投资者(能承受50%以上亏蚀)

不错80%股票+20%的类银行入款

关于持重投资者不错(能承受20%-30%亏蚀)

不错30%股票+40%房产+30%类银行入款

关于保守型投资者(厌恶风险)

70%入款+30%房产

各人需要把柄我方家庭收入情况、年齿、职责、学问储备作念出对应的选拔及篡改。