本年3月初以来,A股电力股行情卷土重来。其中,华能水电行动国内水电业“老二”,累计涨幅达14%,推崇强于长江水电、国投电力等巨头。

图:水电三巨头股价走势图,起原:Wind

以华能水电为样本,奈何看待水电三巨头后续成长性?接下来还会有惊喜吗?

01 功绩捏续增长

华能水电是中国华能集团(背后大股东是国务院国资委)旗下独一水电平台,围绕澜沧江下贱朝上游进行水电站劝诱,2021年驱动介入了一小部分欣喜发电业务。

在2014年之前,华能水电投产的水电站王人讨好在澜沧江下贱,包括巧果桥、小湾、漫湾、糯扎渡、景洪,装机容量总共为1437万千瓦。

2018-2019年,公司投产了乌弄龙、里底、黄登、大华桥、苗尾,讨好在上游云南段,累计装机量为563万千瓦。

2024年,华能水电投产了托巴,装机量为140万千瓦,当年完成策画发电量的46%,在2025年会全容量发电。本年1月,硬梁包电站投产,装机量为111.6万千瓦。

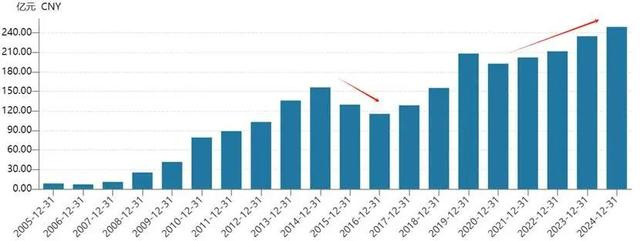

纵不雅华能水电昔日财务推崇,只须电站投产,装机量上升,收入时常保捏较好增长。在2015-2016年,莫得新电站投产,加之这几年电价出现大跌,收入捏续下降。2020年以来,公司收入保捏踏实增长,主要也与电价捏续小幅上升相关。

图:华能水电积年营收走势图,起原:Wind

2025年一季度,华能水电营收为53.85亿元,同比增长21.8%,归母净利润为15亿元,同比增长41.56%。这与新电站投产以及融资本钱因降息下降等相关。

拆分看,一季度华能发电量同比增长31%,但收入唯有21%,主要原因是电价0.2552元,比2024Q1少了2分钱,下降7%之多。这一降幅是相比大的,而此前几年电价举座看守小幅高潮趋势,激励市集对于电力行业接下来几年可能多余的一些担忧。

一季度,华能水电毛利率为54.88%,而2024年全年为56.13%,让一些东说念主合计毛利率因电价降价掉头了。

实则否则,水力发电有季节性要素,一季度因水枯发电量相对少,但折旧等支拨固定,导致毛利率时常是每年中最低,第二、第三季度则会捏续上升,第四季度又会有所回落。

可见,毛利率看同比更特道理。2025Q1毛利率相较于去年同期反而上升进步3个百分点。在我看来,这主淌若筹谋本钱率下降更多(有可能是固定金钱折旧减少),对冲了电价下降带来的利空。

一季度,华能水电净利率为32.3%,创下2014年以来新高,保捏连结5年上升。其中,三费用度率下降走漏,从2020Q1的34.6%捏续大幅下滑至最新的14.8%,主要系财务用度率手艺大降21%。

可见,在央行屡次降准降息之下,公司置换低息贷款,带来了相比走漏的盈利改善。

此外,华能水电自2017年上市以来,累计分成223.64亿元,对等分成率为46%,低于长江电力的66.4%,高于国投电力的39.8%。

举座来看,华能水电功绩保捏较好增长,是近几年股价大幅高潮的中枢要素。

02 量升价跌

瞻望将来,华能水电功绩还有增漫空间吗?这需要从量、价两个维度伸开进行分析。

第一,装机量上还有较大增漫空间。

2022—2024年,华能水电装机限度从2356.4万千瓦增长至3100.9万千瓦,累计增长了744万千瓦,增幅为32%。其中,水电增多436万千瓦,新动力增多308万千瓦。

华能水电领有澜沧江流域独家劝诱权,计较总装机容量3231.8万千瓦,到现在为止劝诱投产了2140万千瓦,还有超1000万千瓦的空间。

2025年2月,华能水电书记的60亿元定增决议中,45亿元用于如好意思水电站、15亿元用于托巴水电站,均位于澜沧江上游。而班达、邦多、古学、古水等水电站也在开展前期责任了。

除了澜沧江流域劝诱后劲外,华能水电将来还通过收购水电金钱来扩大装机限度。比如,在2023年10月,公司收购华能四川公司,含已投产装机265 万千瓦,微交易以及在建水电面容111.6万千瓦。

除水电装机量外,华能水电新动力装机也简略提供一部分增量。2021—2024年,这部分装机量从23.5万千瓦增多至370万千瓦。此前制定远期规划将达到1000万千瓦。不外,这部分金钱盈利才略与水电金钱收支较大。

第二,将来几年,电价存下行压力。

2024年,华能水电在年报中指示电力市集风险,云南新动力装机捏续增长、省内及外送需求有限,掂量电力供需向均衡偏宽松升沉。况兼,宇宙妥洽电力市集加速树立,保收益、稳电价濒临更大压力。

而2023年关系指示中,明确提到电力供需模式偏紧,且妥洽电力市集鼓动让保收益、提电价濒临更大压力。

由此可见,华能水电对电价判断发生了走漏升沉。那么,2025年以及将来几年,电价到底会奈何演绎呢?

用电需求方面,中电联预测2025年全社会用电量增速为6%,保捏踏实。不外,有些东说念主应该会愈加悲不雅一些,因为中好意思之间关税之争,会导致宏不雅放慢,影响用电需求。不外,这影反馈该相比小。以史为鉴,2022年因疫情,全年GDP增速3.1%,而当年用电需求仍增长了1.25%。

因此,2025年以及将来几年,用电需求较为踏实,举座看守百分之几的增长是合理预期。

接下来,其要害是电力供给增速会不会走漏快于需求增速。

2024年,火电、水电、欣喜、核电发电量占比划分为63.19%、14.13%、18.2%、4.47%,而装机容量占比划分为43.14%、13%、42.03%、1.82%。

2022—2023年因为“拉闸限电”等要素,国度发改委核准了多量的火电面容。机构统计2022Q3-2023Q4,每个季度核准装机均进步25GW,单个季度核准量超2017-2019年三年之和。

火电面容从核准到建成投产,时常需要2-3年手艺,那么从手艺推算,2025-2027年将会是这批面容多量投产的手艺段,机构预购划分新增69GW、61GW、45GW。

三年累计为175GW,为2024年火电总装机量的12%。重复新动力装机每年按照200GW-350GW速率推广,举座电力供给限度是很快的,预估会大于用电需求量增长。

况兼,供给占统统大头的火电,因煤炭价钱捏续下降,也会导致火电电价下行压力较大。而各市集价钱互相影响竞争,也会对电价本钱最低的水电产生一些影响。

2014—2016年,宇宙也出现过电力多余情况。一方面由于经济换挡调结构,增速较慢,而电力供给因前期核准面容多量上马,导致宇宙电价均价出现连结下降。

华能水电从2014年的234.77元/千千瓦跌至2017年的176元/千千瓦,举座跌幅达到24.5%。除了受举座环境影响外,一方面,其时华能90%电量供给给云南电网,而其时电解铝等高耗能产业未镶嵌云南,需求量欠安。

另一方面,云南当先从2015年起试验市集化来往(远低于其时政府核准基数电价)。长江电力客户群体则相比丰富,华中、华东、华南王人有,况兼有计谋戒指,2018年市集化来往占比仅为11%,受电价影响很小。

总体来看,华能水电将来两年会呈现“量升价跌”场面。功绩增长主要靠装机量普及以及依靠折旧与财务用度下降来赶走。

03 折旧与财务增长点

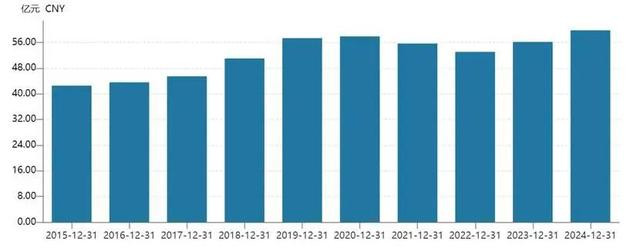

2019—2024年,华能水电金钱折旧均在53亿元以上,占贸易本钱50%以上。而糯扎渡、龙启齿水电站部分机组在2025年起折旧到期,所开释利润大于转固新增折旧额。

图:华能水电固定金钱折旧,起原:Wind

拉长手艺看,华能水电大坝折前年限在45年,发电机组在12-16年,要低于长江电力。而水电站使用年限迢遥在50-100年,折旧完成后可在后期捏续开释利润。

还有少许即是财务用度率捏续走低,从2015年最岑岭的30.7%大幅下降至2024年的10.75%。一方面,与公司镌汰金钱欠债率相关。另一方面,宏不雅利率捏续下行,不错从简大笔财务用度。

以上两大方面亦是华能水电的利润增长点。举座而言,尽管接下回电价承压,但其他几个利好要素应该简略对冲,看守收入与利润的捏续增长。

从估值维度看,现时华能水电PE为19.6倍,位于2017年底上市以来中位数隔邻,估值属于相对合理情状。短期来看,系数电力板块可能受益于大市偏好红利老成立场。虽然,市值大块头的电力龙头,推崇较稳的同期,弹性也会相对有限。

本文系基于公开府上撰写,仅行动信断相似之用,不组成任何投资提议。